- · 《能源化工》栏目设置[08/03]

- · 《能源化工》数据库收录[08/03]

- · 《能源化工》投稿方式[08/03]

- · 《能源化工》征稿要求[08/03]

- · 《能源化工》刊物宗旨[08/03]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

被埋没的璞玉!宝丰能源:煤化工龙头,财报质

作者:网站采编关键词:

摘要:原标题:被埋没的璞玉!宝丰能源:煤化工龙头,财报质量最好的股票之一 煤化工龙头 今天重点还是说宝丰能源。 先跟大家汇报下公司主营产品的价格预期,聚乙烯、聚丙烯、焦炭最

原标题:被埋没的璞玉!宝丰能源:煤化工龙头,财报质量最好的股票之一

煤化工龙头

今天重点还是说宝丰能源。

先跟大家汇报下公司主营产品的价格预期,聚乙烯、聚丙烯、焦炭最近期货都是大涨,现货也突破这几个月新高!这肯定对股价是正面提振!

从公司互动平台判断,公司对市值不太满意!市值维护并非割韭菜,股价也是公司形象的代表,好的股价对后面的融资,还有扩张,对管理团队的士气,都是很好的促进。从公司组织的调研活动,互动平台看,公司也在为市值做努力。

虽然有小非解禁这种假利空打压,但利空已经出尽!从时间窗看,真的是一天不差。

现在开始财报时间,我拿宝丰财报详细分析一下,来看看,这块璞玉是如何被埋没的。

我们先来做个假定:财报数据都是真的,因为证明不了他们造假,就得相信法律,而且这行业和养殖不同,养殖不交税,生物资产很难盘点,化工行业的原材料和产品的进出,都要交税,而且环保监控,用水用电等,都是很容易发现异常的,造假难度很难。

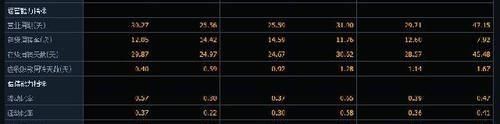

从净资产收益率看(这是一个非常重要的指标),公司基本保持在20%附近,14年是所有商品最惨的一年,机会所有的资源类企业都大亏,大部分处于破产边缘,所以那年收益比较差,然后去年和今年上半年是近6年来比较差的。特别是今年上半年,但公司的收益率还是在19%。这盈利能力,是非常优秀的,净利率在比同行高很多。

之前分享的比亚迪。最近股友获*利20w!证实之前说的,适合上班忙没有时间的股友,只要能拿得住,就会有回报。近期,又打算调研10月可能会走出的牛股,9月行情已经错过,不要错过10月金股行情。

订阅号-刀锋刺客 ==A k b ⑨ ⑧ ⑤

老柯最近聚了一群股友,只为一起吃肉,探讨风险机会,还能够真正的学到钓鱼的方法,老柯郑重承诺:友情交流!欢迎品德好,素质高,爱学习的股友!

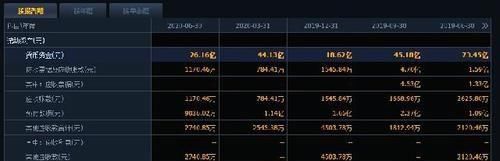

现金流好,存货周转快,负债低。

没有应收款,从预收款看,还不少要先款后货!存货基本为零!

除了研发费用,其他费用都控制得很好。而研发投入,是一个公司技术进步的源泉,快速增加是个好事。

财报最核心的几个指标:应收款,现金流,毛利率,净利率,存货,负债率都非常优秀,综合在大A股里应该在100名内。

从成长能力看,因为公司刚上市,处于快速扩张初期,略微是短板,但公司去年开始的扩张计划非常快,从最近公司的扩张规划完成进度看,扩张规划如期推进难度不大,未来是公司高速成长的几年!如此优秀的公司,今年的估值在10PE出头,是非常不合理的!而且未来每年都有新产能投产,业绩高增长可预期!

公司的成本管控水平,管理团队能力等等,都非常优秀!成本全球同行最低,而且还一直在优化,成本还有继续下降的空间,这就是我愿意重仓长线持有的依据。

宝丰能源也是煤化工当之无愧的龙头!这点,我有信心!

文章来源:《能源化工》 网址: http://www.nyhgzz.cn/zonghexinwen/2020/1013/552.html