- · 《能源化工》栏目设置[08/03]

- · 《能源化工》数据库收录[08/03]

- · 《能源化工》投稿方式[08/03]

- · 《能源化工》征稿要求[08/03]

- · 《能源化工》刊物宗旨[08/03]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

能源行业稳步发展 化工人才需求上涨10.7%

作者:网站采编关键词:

摘要:今年二季度我国煤炭进口政策收紧以来,除六、七月份夏季用煤高峰期动力煤进口量环比略有增加外,各月进口量同比、环比均出现回落走势,进口平控政策得到良好执行。除东北等部

今年二季度我国煤炭进口政策收紧以来,除六、七月份夏季用煤高峰期动力煤进口量环比略有增加外,各月进口量同比、环比均出现回落走势,进口平控政策得到良好执行。除东北等部分地区进口配额有所增加外,国内进口政策仍以趋紧为主。澳洲煤被叫停,在一定程度上表明国家对国内煤炭生产、运输能力的信任。我们相信,依靠矿路港航电各方协调配合,全力增产和增运,是能够满足冬季下游用煤需求的。

产能方面,国庆假期结束后,内蒙古地区先进大矿加快产量释放,增产保供措施逐渐落地。其中,鄂尔多斯地区多次召开保供会议,强调最大限度释放煤炭产能,确保完成各项目标任务。截至目前,鄂尔多斯地区煤矿开工率接近90%,已高于去年同期水平。国家煤监局、发改委等仍在批复部分煤矿建设、核定生产能力增加等项目,预计后期国内煤炭产量仍有增长空间。

从煤炭运输通道来看,运能是没问题的。大秦线—秦皇岛港、京唐港、朔黄线—黄骅港、蒙冀线—曹妃甸港合计富余煤炭运能有1.5亿吨左右,可以应对今冬,乃至明年南方煤炭需求增量的。

内蒙地区部分大矿开足马力保供,有些地区已放开煤管票,而十月份,电厂日耗较为稳定,加之进口措施向东北地区倾斜等因素,促使全国重点电厂库存飙升至9200万吨,甚至还有继续增加的可能。而沿海电厂库存并没有达到饱和,但由于日耗较低,存煤可用天数也高达23天,下游用煤暂时不紧张。

但是,我们不能掉以轻心,保供增运仍为今年最后两个月重点工作;首先,澳洲煤已经停接,后续拉运重点必然转移至国内市场,尤其对神华、同煤下水煤需求将有所提高,秦皇岛港、黄骅港到港船舶将再次增多。其次,寒冬即将到来,“三西”流向华北、东北地区资源增多,流向环渤海港口的货源自然受到影响,预计到港煤车增量有限,环渤海港口库存累库不易,优质煤或出现供不应求。再次,入冬后,北方港口封航次数增多,冻车、冻煤增加,影响港口发运效率。第四,内蒙地区“倒查20年”逐渐退出,政策保供成主要任务,但部分产量需要支援东北地区,保供增产政策效果和实际供应增量需要经受严峻考验。

未来10-20天,北方地区冷空气活动较频繁,冷冬的预期较大,11月中旬,北方供暖大面积到来。此外,今冬,受拉尼娜气候影响,西南地区降水将会偏少于往年,后期水电的退出速度将会加快,终端火电压力就会加大;叠加部分电厂一直等待国家放开进口煤政策,实际存煤水平并不高。寒冬到来后,一旦出现铁路和港口运输不畅的问题,煤炭紧张或将再现。预计今冬,环渤海港口市场煤价格有望保持570-600元/吨之间中高位运行。(本文章为鄂尔多斯煤炭网独家报道,转载请标明出处,谢谢!)

编辑:盖德化工网

9月份,规模以上工业原煤生产降幅略有扩大,原油生产平稳,天然气生产加快,电力生产有所放缓;10月10日,工信部就《新能源汽车动力蓄电池梯次利用管理办法(征求意见稿)》公开征求意见。意见稿显示,要鼓励梯次利用企业研发生产适用于基站备电、储能、充换电等领域的梯次产品;鼓励采用租赁、规模化利用等便于梯次利用产品回收的商业模式。

传统能源行业与新能源行业稳步发展,化工人才需求持续上升。根据英才网联()旗下化工英才网()的招聘数据显示,截至今年10月下旬,化工行业的人才招聘需求与去年同期相比上涨了10.7%。

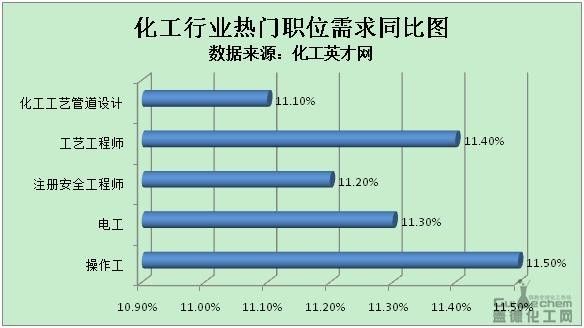

从职位的招聘类型来看,根据化工英才网首页的招聘数据显示,截至10月下旬,操作工、电工、注册安全工程师的职位需求快速增加,同比需求涨幅分别为11.5%、11.3%、11.2%。根据“工艺工程师”招聘专题的数据显示,工艺工程师、化工工艺管道设计的招聘需求分别为11.4%、11.1%。

从需求职位的区域划分来看,根据化工英才网的招聘数据显示,截至10月下旬,一线地区中的广东地区对化工人才的需求增长明显,同比需求涨幅达11.1%。其他地区中,浙江、江苏、河北地区的需求涨幅领先,同比需求涨幅分别为11.2%、11%、10.9%。

从具体的招聘情况来看,截至10月下旬,化工英才网的企业招聘数据显示,深圳昌茂粘胶新材料有限公司、广东先导稀材股份有限公司、盛腾科技集团有限公司对以上化工人才的招聘正在进行中。

文章来源:《能源化工》 网址: http://www.nyhgzz.cn/zonghexinwen/2020/1102/604.html