- · 《能源化工》栏目设置[08/03]

- · 《能源化工》数据库收录[08/03]

- · 《能源化工》投稿方式[08/03]

- · 《能源化工》征稿要求[08/03]

- · 《能源化工》刊物宗旨[08/03]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

碳中和 新能源 化工新材料产业投资分析及前景预

作者:网站采编关键词:

摘要:作为世界上最大的二氧化碳排放国,我国在2020年提出,到2030年前力争实现碳达峰,到2030年非化石能源在一次能源消费中的比重将达到25%左右。根据 BP公司的《世界能源统计年鉴》,我

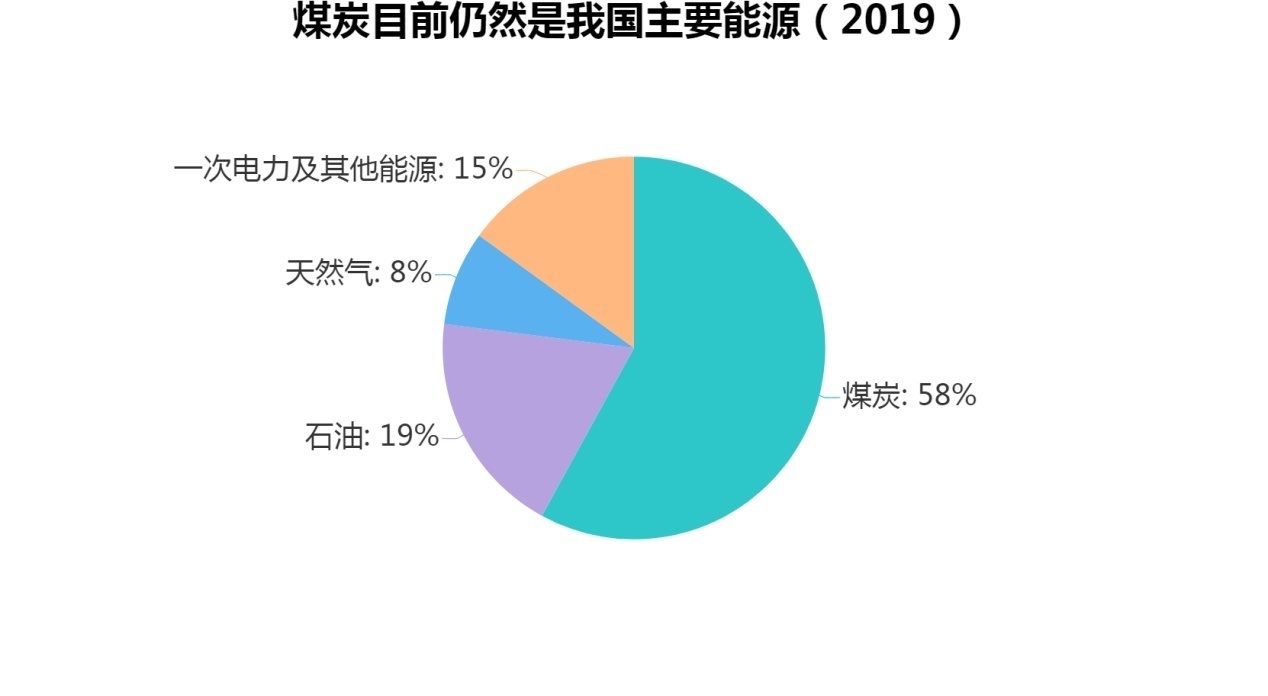

作为世界上最大的二氧化碳排放国,我国在2020年提出,到2030年前力争实现碳达峰,到2030年非化石能源在一次能源消费中的比重将达到25%左右。根据 BP公司的《世界能源统计年鉴》,我国非化石能源在一次能源中消费所占比重仅为15%,到2030年要达到25%的目标,我国不仅要在新能源建设上大力发展,而且迫切需要在化石能源的源头上进行节流。

就碳中和这一大目标而言,可再生能源消费所占比重的提高是实现碳减排的重要举措,借鉴国外及国内的过去经验,政策上对新能源的推动,各级财政对新能源的直接补贴,碳交易市场对可再生能源的配额补贴等等,都会使可再生能源工厂商的成本优势逐步提高。基于上述大背景,以光伏、风电等为代表的可再生能源,以可再生能源为基础的电动汽车、氢能源汽车等新能源汽车领域具有低碳排放、成本相对较低的优势,有望迎来广阔的发展前景。

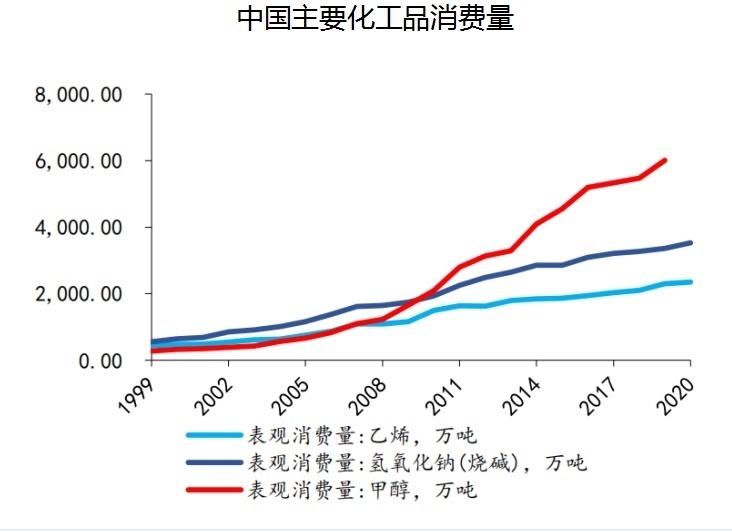

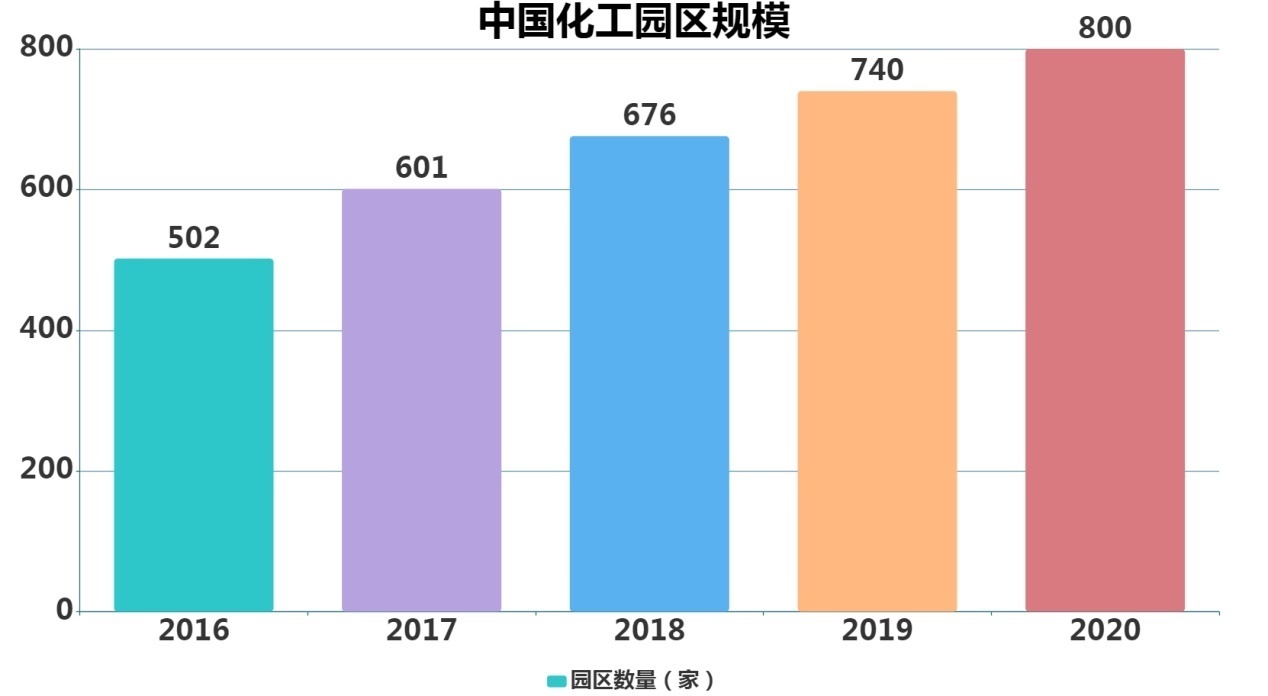

我国对化学产品的需求正在稳步增长,但是碳中和目标对化工业的生产造成了一定的制约,导致了化工业向低碳化的转型和升级。为了顺应目前化工业的发展趋势。近年来,我国化工园区不断扩大,国家通过化工园区化管理,对进入园区的企业进行严格审查,加强监控安全和环保两大方面,大大提高了化工行业的准入门槛,加快对化工行业的整合。

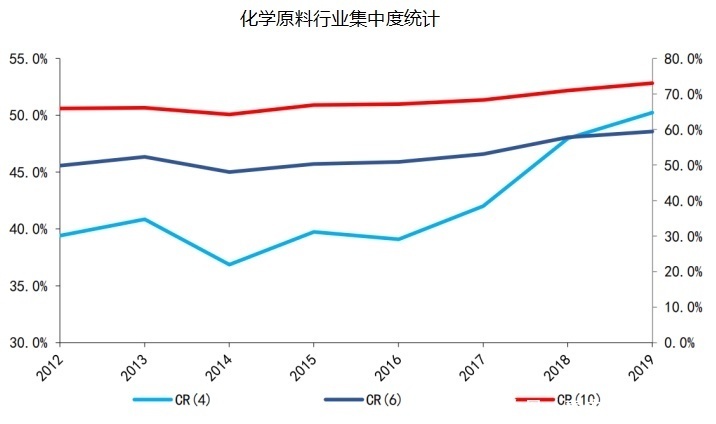

自2012年以来,化工原料行业作为重能源行业,在供给侧改革的背景下,行业集中度明显提高。但是过去的供给侧改革侧重于总量控制,环保的价值并不十分突出,,而这一轮碳排放限制政策所引发的供给侧改革主要是内部结构调整,淘汰环保不达标的落后产能,让市场向优质产能靠拢,预计化工行业集中度将会提高。

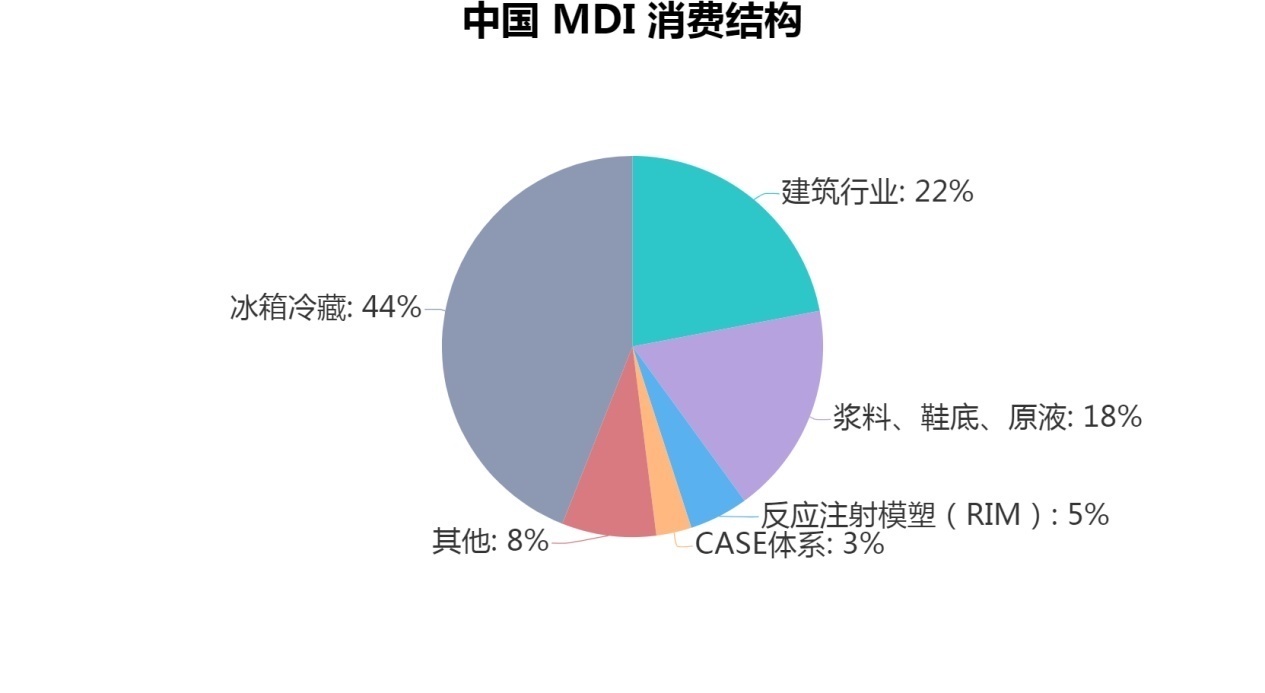

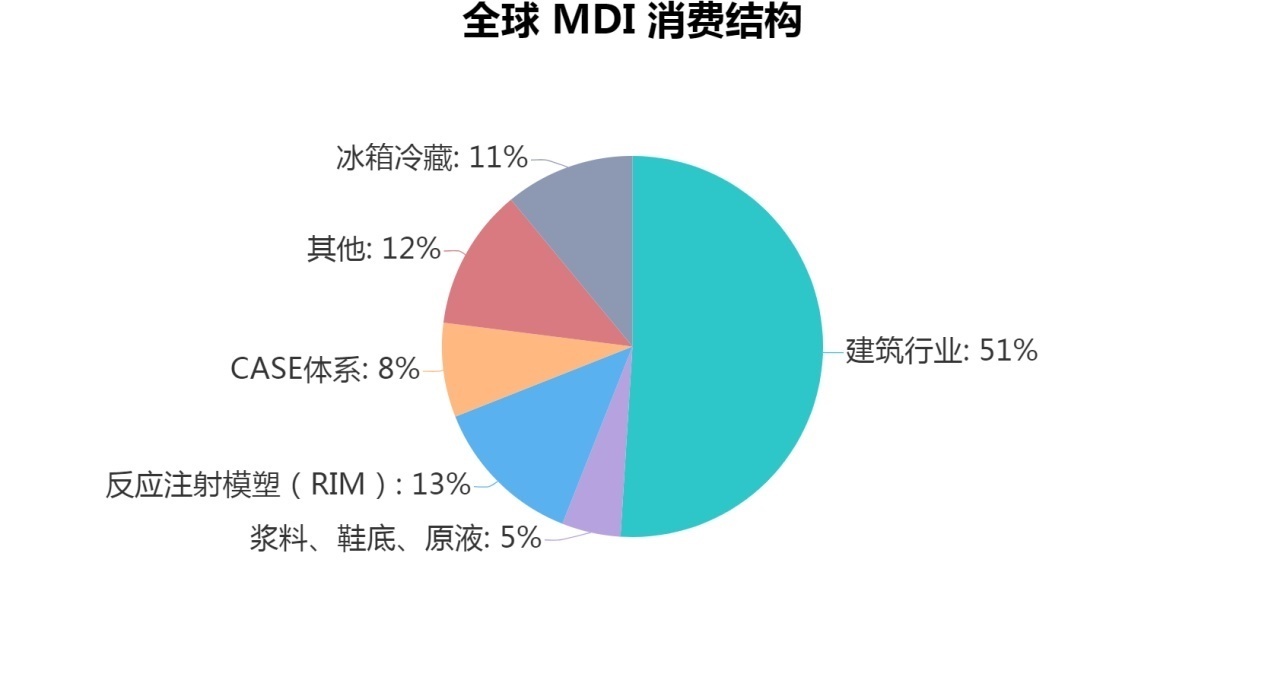

据中国建筑节能协会能耗统计专业委员会发布的数据显示,2018年全国建筑过程碳排放量49.3亿吨,占全国碳排放量的51.3%。建材生产碳排放量27.2亿吨,占全国碳排放量的28.3%。在建筑运行阶段碳排放量21.1亿吨,占全国碳排放量21.9%。因此减少建筑能耗也是实现“碳中和”的必要途径。国内外已有共识,采用保温隔热材料是降低建筑能耗最经济有效的方法。就建筑材料而言,与其它保温材料相比,聚氨酯材料具有更好的保温性能,导热系数只有0.024 W/(m? K),是一种非常理想的建筑保温材料。聚氨酯主要原料是 MDI。冰箱冷藏占我国MDI下游消费的44%,建筑业仅占22%。而且在欧美等发达国家,在欧美等发达国家,聚氨酯已广泛用于建筑业。MDI 在全球建筑业的平均比例达到了51%。相反,MDI在我国建筑领域的需求量很大,在“碳中和”的政策环境下,其应用可能加速。

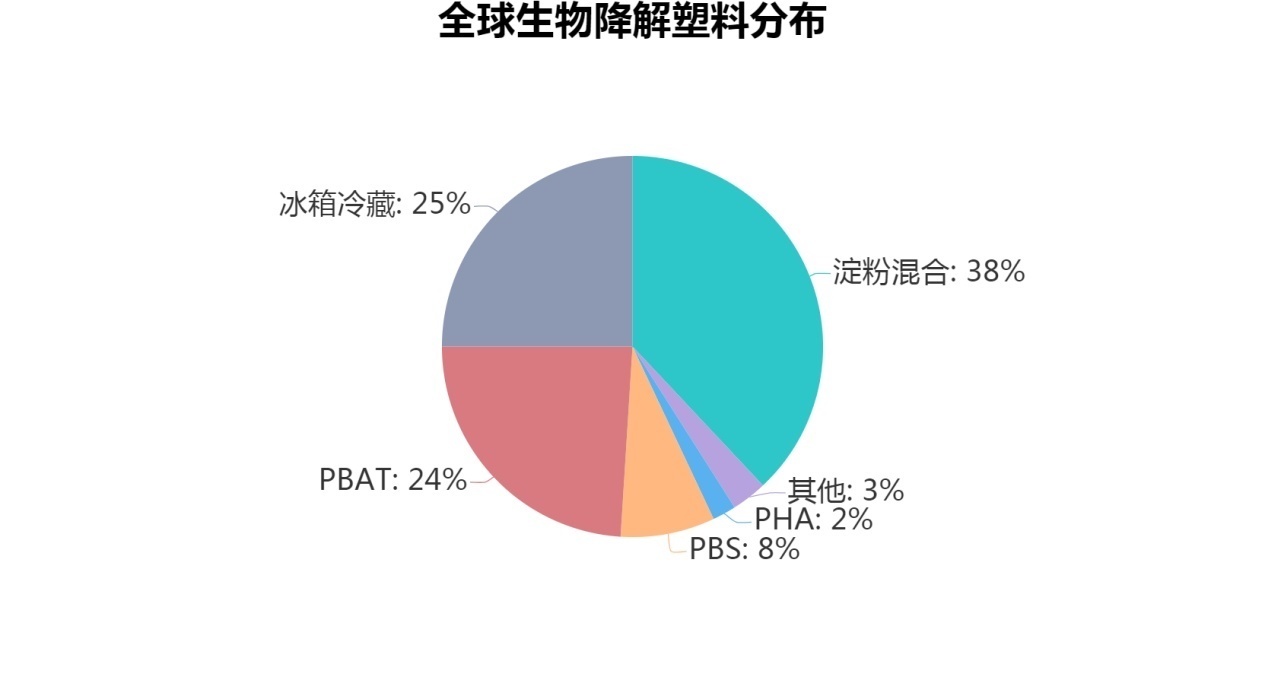

我国塑料制品工业的发展非常成熟,其产量约占世界总量的1/4。而我国目前的生物降解塑料全球消费所占份额仅为4.6%,行业还处在导入阶段。在政策的导向下,降解塑料这个市场将会保持着快速增长。

在5G新基建方面,设施建设需求巨大,核心化工新材料国产化进程加快。2018年5 G新基建上游射频器行业市场规模约300亿元,同比增长10%以上。在下游电子设备行业,背板去金属化和散热系统的优化推动了新材料的需求,预计2020年市场规模将超过500亿元,到2023年,5 G手机散热产业将达到31亿元。

在碳中和背景下,具有低能耗、低单耗优势的领先企业表现出的成本优势将被放大,行业成本曲线有望进一步陡峭化,强者恒强的行业格局将加速形成。在碳排放交易体系下,无论行业整体能耗水平与政策给予配额的相对关系如何,能耗和单耗较低的领先企业以及中小企业都能获得较高的优势,而随着碳排放权价格的不断上涨,这些优势将进一步扩大,拉开与落后企业的成本差距。

文章来源:《能源化工》 网址: http://www.nyhgzz.cn/zonghexinwen/2021/0318/723.html